目录

快速导航-

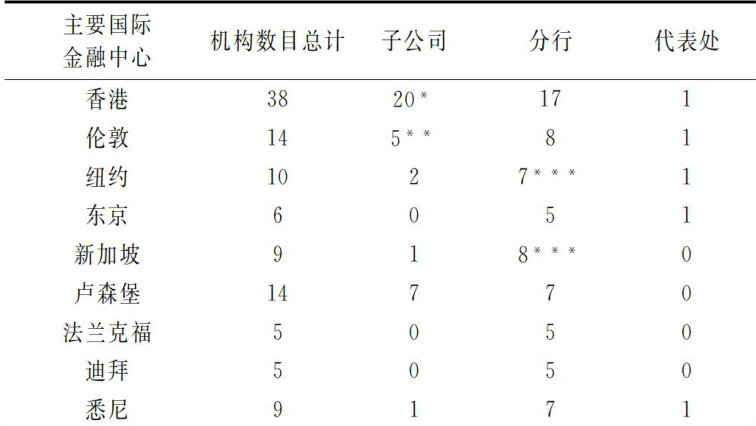

金融与保险 | 中国商业银行海外机构布局区位选择的时变性

金融与保险 | 中国商业银行海外机构布局区位选择的时变性

-

金融与保险 | 预售众筹信息反馈影响新产品开发绩效的机理研究

金融与保险 | 预售众筹信息反馈影响新产品开发绩效的机理研究

-

金融与保险 | 医保整合和大病保险对农村贫困脆弱的叠加效应分析

金融与保险 | 医保整合和大病保险对农村贫困脆弱的叠加效应分析

-

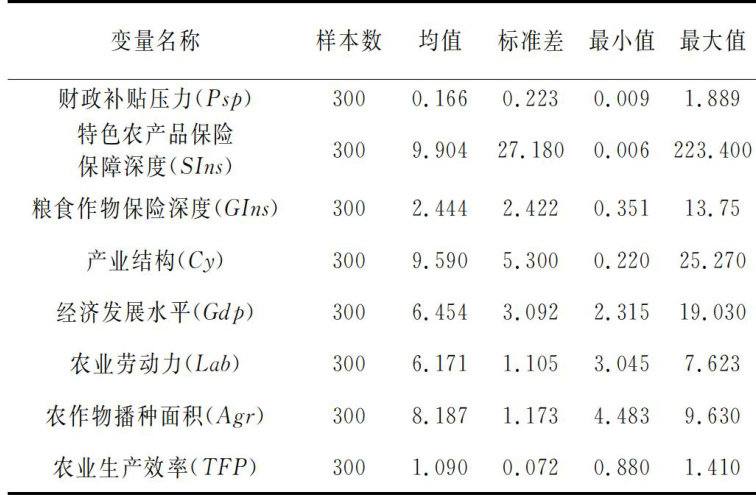

金融与保险 | 财政补贴压力影响特色农产品保险发展的理论机理与实证检验

金融与保险 | 财政补贴压力影响特色农产品保险发展的理论机理与实证检验

-

财经智库 | 数智时代智慧城市治理的“技治主义”分析及反思:以英国为案例

财经智库 | 数智时代智慧城市治理的“技治主义”分析及反思:以英国为案例

-

财经智库 | 国有企业创新的架构、演进及堵点

财经智库 | 国有企业创新的架构、演进及堵点

-

财政与税务 | 沪渝房产税试点收人分配调节效应研究:理论分析与实证检验

财政与税务 | 沪渝房产税试点收人分配调节效应研究:理论分析与实证检验

-

财政与税务 | 债务限额管理的房价溢出效应

财政与税务 | 债务限额管理的房价溢出效应

-

财政与税务 | 数字时代增值税税收中性之重申

财政与税务 | 数字时代增值税税收中性之重申

-

财务与会计 | 新民主主义革命时期的会计与社会建构

财务与会计 | 新民主主义革命时期的会计与社会建构

-

财务与会计 | 社会诚信建设抑制企业研发操纵行为了吗?

财务与会计 | 社会诚信建设抑制企业研发操纵行为了吗?

-

乡村振兴 | 使命效价对山区干部引领致富行为的影响研究

乡村振兴 | 使命效价对山区干部引领致富行为的影响研究

-

经济管理 | 新质生产力能否提升数字企业出口技术复杂度?

经济管理 | 新质生产力能否提升数字企业出口技术复杂度?

-

经济管理 | 新质生产力对我国制造业低碳转型的影响研究

经济管理 | 新质生产力对我国制造业低碳转型的影响研究

-

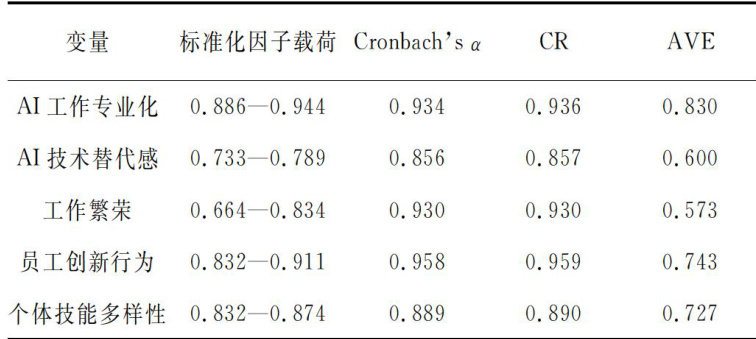

经济管理 | AI工作专业化对员工创新行为的“双刃剑”效应研究

经济管理 | AI工作专业化对员工创新行为的“双刃剑”效应研究

-

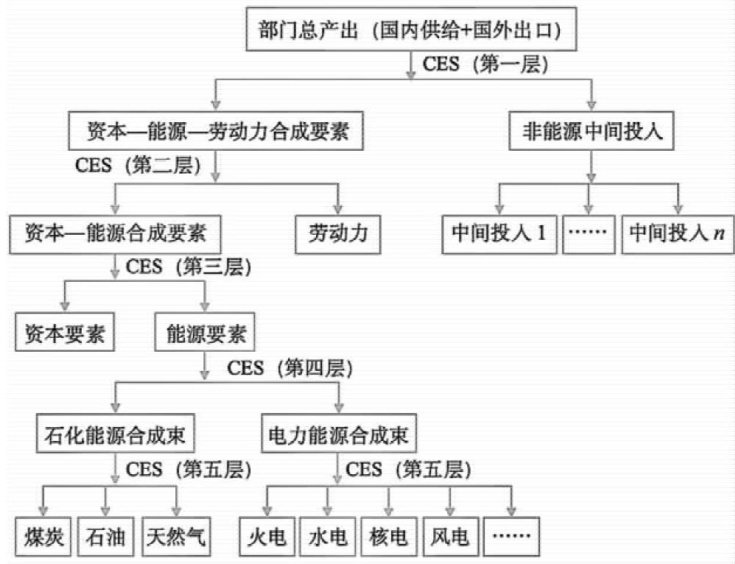

经济管理 | 基于CGE模型的中国碳税政策模拟分析研究

经济管理 | 基于CGE模型的中国碳税政策模拟分析研究

-

经济管理 | 环境规制对企业绩效的一种新影响

经济管理 | 环境规制对企业绩效的一种新影响

-

经济法 | 平台经济下非横向经营者集中的反垄断审查

经济法 | 平台经济下非横向经营者集中的反垄断审查

-

经济法 | 数字主权视阀下境外上市网络安全审查的制度修正

经济法 | 数字主权视阀下境外上市网络安全审查的制度修正

-

经济法 | 2025年总目录

经济法 | 2025年总目录

登录

登录