目录

快速导航-

本刊特稿 | 基于治理视角的公共基础设施资产财务会计变革效应研究

本刊特稿 | 基于治理视角的公共基础设施资产财务会计变革效应研究

-

本刊特稿 | 企业的净零排放之路

本刊特稿 | 企业的净零排放之路

-

本刊特稿 | 会计与新质生产力:关系和作用

本刊特稿 | 会计与新质生产力:关系和作用

-

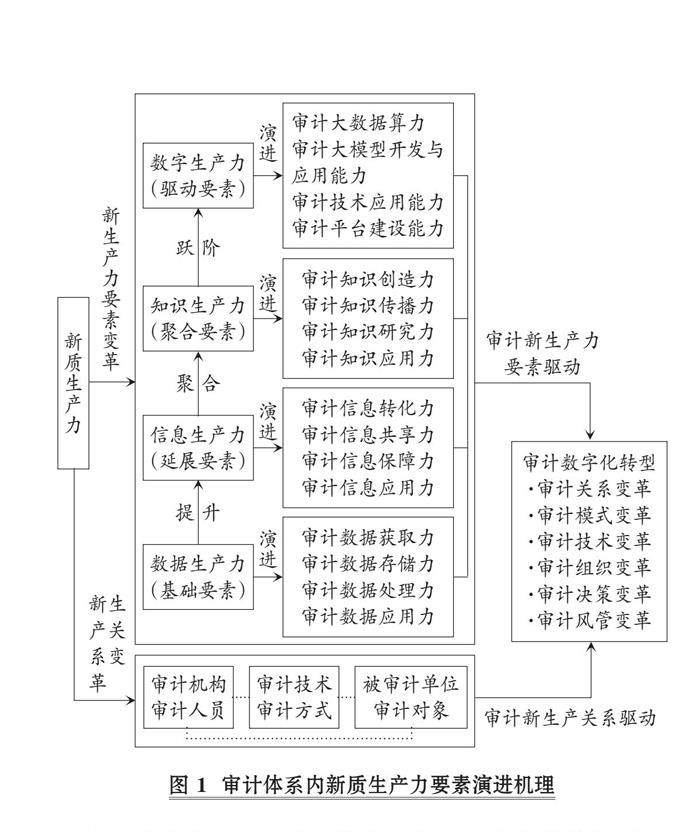

数智化研究 | 从新质生产力视角看审计数字化转型发展

数智化研究 | 从新质生产力视角看审计数字化转型发展

-

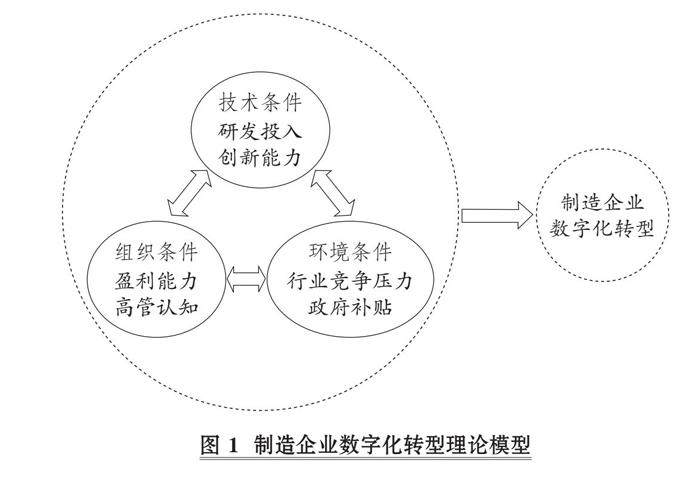

数智化研究 | 产权差异视角下制造企业数字化转型组态分析

数智化研究 | 产权差异视角下制造企业数字化转型组态分析

-

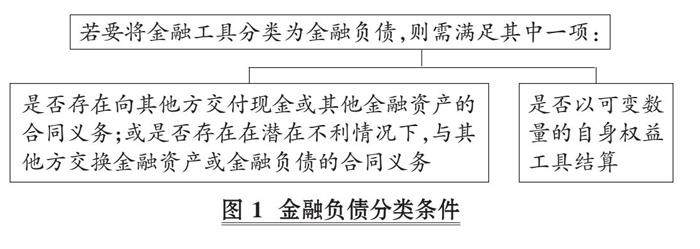

财会研究 | 具有权益特征金融工具会计准则的务实改进

财会研究 | 具有权益特征金融工具会计准则的务实改进

-

财会研究 | 杠杆操纵与企业创新投资

财会研究 | 杠杆操纵与企业创新投资

-

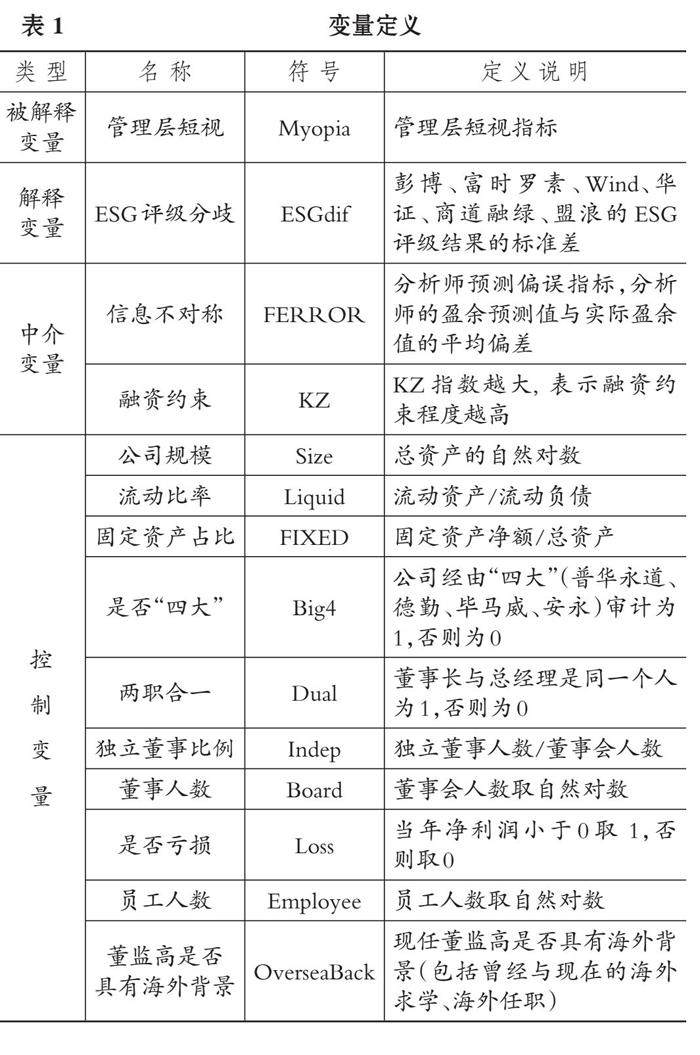

财会研究 | ESG评级分歧与管理层短视行为

财会研究 | ESG评级分歧与管理层短视行为

-

财会研究 | 独立董事网络对企业非效率投资的影响

财会研究 | 独立董事网络对企业非效率投资的影响

-

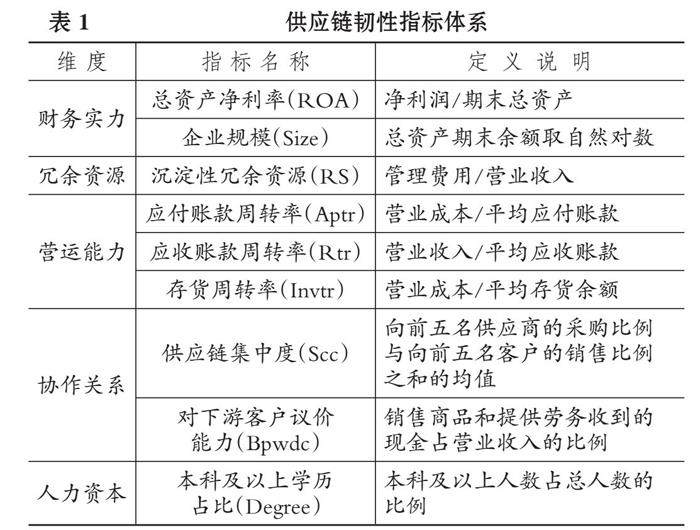

财会研究 | 信息协同视角下业财融合对制造业供应链韧性的影响研究

财会研究 | 信息协同视角下业财融合对制造业供应链韧性的影响研究

-

财会研究 | 企业数据资产确权、管理与交易问题探究

财会研究 | 企业数据资产确权、管理与交易问题探究

-

审计研究 | 论新质生产力与政府审计高质量发展

审计研究 | 论新质生产力与政府审计高质量发展

-

审计研究 | 合规审计:研究综述与展望

审计研究 | 合规审计:研究综述与展望

-

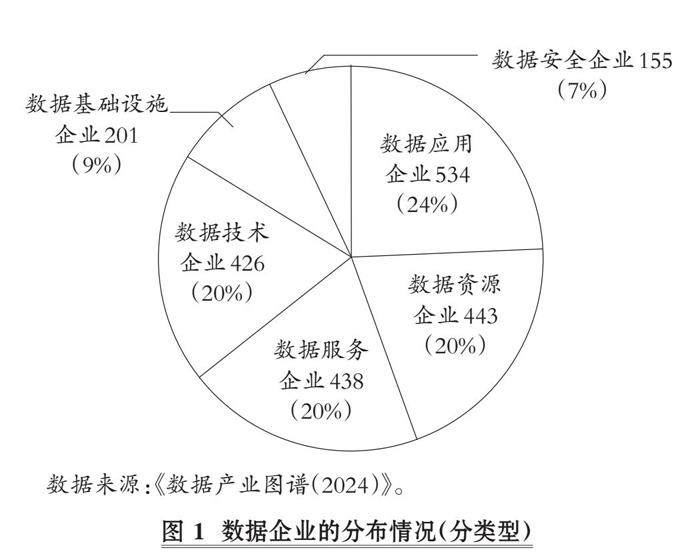

案例研究 | 数据企业如何构建核心竞争力

案例研究 | 数据企业如何构建核心竞争力

-

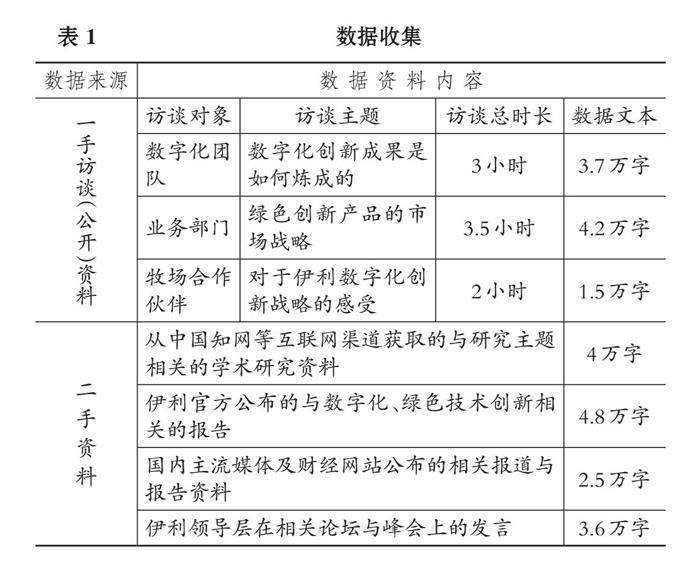

案例研究 | 新质生产力背景下数字化赋能绿色技术创新

案例研究 | 新质生产力背景下数字化赋能绿色技术创新

-

经管研究 | 绿色信贷政策促进经济高质量发展的微观效应研究综述

经管研究 | 绿色信贷政策促进经济高质量发展的微观效应研究综述

-

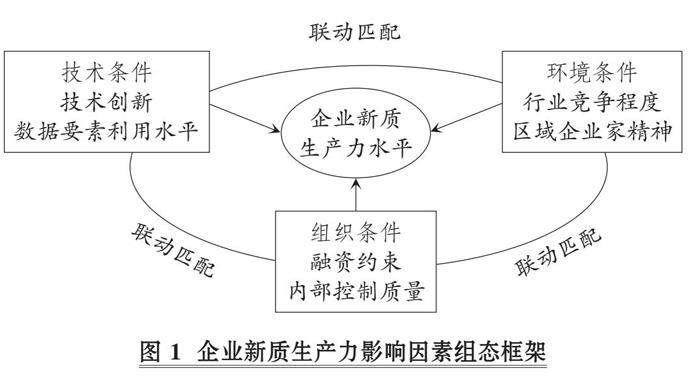

经管研究 | 企业新质生产力的影响因素探究

经管研究 | 企业新质生产力的影响因素探究

-

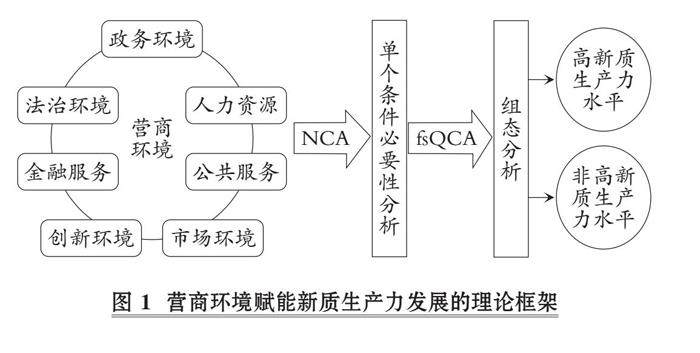

经管研究 | 营商环境对新质生产力的影响及作用路径

经管研究 | 营商环境对新质生产力的影响及作用路径

登录

登录