目录

快速导航-

卷首语 | 新时期蕴含新机遇,新机遇昭示新未来

卷首语 | 新时期蕴含新机遇,新机遇昭示新未来

-

产业经济 | 新时期我国新型工业化发展的几点思考

产业经济 | 新时期我国新型工业化发展的几点思考

-

产业经济 | 多措并举助推国有企业高质量发展的思考

产业经济 | 多措并举助推国有企业高质量发展的思考

-

财政金融 | 政府资金对企业创新发展的影响与对策探析

财政金融 | 政府资金对企业创新发展的影响与对策探析

-

财政金融 | 事业单位应收账款风险成因分析及优化建议探究

财政金融 | 事业单位应收账款风险成因分析及优化建议探究

-

财政金融 | 互联网+税务视角下国有企业税务风险管理现状及问题分析

财政金融 | 互联网+税务视角下国有企业税务风险管理现状及问题分析

-

财政金融 | 中小企业投融资管理与优化措施研究

财政金融 | 中小企业投融资管理与优化措施研究

-

财政金融 | 预算管理一体化对国库集中支付的影响与策略研究

财政金融 | 预算管理一体化对国库集中支付的影响与策略研究

-

财政金融 | 基于风险管理下房地产企业投融资管理问题及对策

财政金融 | 基于风险管理下房地产企业投融资管理问题及对策

-

财会研究 | 数字经济背景下企业财务数字化转型路径研究

财会研究 | 数字经济背景下企业财务数字化转型路径研究

-

财会研究 | 数字经济时代新质生产力赋能政府会计发展

财会研究 | 数字经济时代新质生产力赋能政府会计发展

-

财会研究 | 全面预算管理在新能源汽车企业中的应用价值与策略探析

财会研究 | 全面预算管理在新能源汽车企业中的应用价值与策略探析

-

财会研究 | 公路公共基础设施会计核算中的问题及应对措施

财会研究 | 公路公共基础设施会计核算中的问题及应对措施

-

财会研究 | 大数据时代下事业单位会计核算相关问题研究

财会研究 | 大数据时代下事业单位会计核算相关问题研究

-

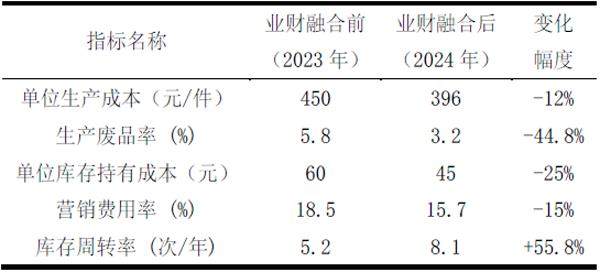

财会研究 | 数字经济时代业财融合支撑企业高质量发展的思考

财会研究 | 数字经济时代业财融合支撑企业高质量发展的思考

-

财会研究 | 财务报表分析背景下商业银行财务管理提升对策研究

财会研究 | 财务报表分析背景下商业银行财务管理提升对策研究

-

财会研究 | 财务风险管理视角的国企内控体系构建问题及对策

财会研究 | 财务风险管理视角的国企内控体系构建问题及对策

-

财会研究 | 经济新常态下国企预算管理现状与完善研究

财会研究 | 经济新常态下国企预算管理现状与完善研究

-

财会研究 | 强监管下全面预算刚性管理与高质量发展策略

财会研究 | 强监管下全面预算刚性管理与高质量发展策略

-

财会研究 | 建筑行业财务报表分析与决策支持研究

财会研究 | 建筑行业财务报表分析与决策支持研究

-

财会研究 | 信息化时代下企业全面预算管理的困境及对策

财会研究 | 信息化时代下企业全面预算管理的困境及对策

-

财会研究 | 公办幼儿园全面预算管理现状及优化策略思考研究

财会研究 | 公办幼儿园全面预算管理现状及优化策略思考研究

-

财会研究 | 电气企业财务管理与风险防范策略分析

财会研究 | 电气企业财务管理与风险防范策略分析

-

财会研究 | 业财融合下房地产企业财务共享模式研究

财会研究 | 业财融合下房地产企业财务共享模式研究

-

财会研究 | 公立医院会计核算的难点及对策分析

财会研究 | 公立医院会计核算的难点及对策分析

-

财会研究 | 论全面预算管理在物业企业中的应用

财会研究 | 论全面预算管理在物业企业中的应用

-

财会研究 | 大数据时代集团企业财务管理信息化建设研究

财会研究 | 大数据时代集团企业财务管理信息化建设研究

-

财会研究 | 医院财务管理信息化建设存在的问题及应对方案

财会研究 | 医院财务管理信息化建设存在的问题及应对方案

-

财会研究 | 国有企业财务内部控制管理制度优化路径探索

财会研究 | 国有企业财务内部控制管理制度优化路径探索

-

财会研究 | 业财融合在A企业财务管理中的应用研究

财会研究 | 业财融合在A企业财务管理中的应用研究

-

财会研究 | 基于数字化转型视角下的企业财务管理创新路径研究

财会研究 | 基于数字化转型视角下的企业财务管理创新路径研究

-

财会研究 | 大数据时代管理会计在制造业预算管理中的创新实践

财会研究 | 大数据时代管理会计在制造业预算管理中的创新实践

-

财会研究 | 财务共享对企业会计管理的影响研究

财会研究 | 财务共享对企业会计管理的影响研究

-

财会研究 | ERP信息系统在提升会计核算和财务管理的有效运用研究

财会研究 | ERP信息系统在提升会计核算和财务管理的有效运用研究

-

人力资源 | 刍议企业人力资源管理中绩效考核存在的问题及策略

人力资源 | 刍议企业人力资源管理中绩效考核存在的问题及策略

-

人力资源 | 个性化培训模式在企业人才培养中的应用研究

人力资源 | 个性化培训模式在企业人才培养中的应用研究

-

人力资源 | 基于绩效导向的国企预算执行监督机制研究

人力资源 | 基于绩效导向的国企预算执行监督机制研究

-

人力资源 | 多维度剖析医院薪酬影响因素与岗位差异化薪酬制度构建

人力资源 | 多维度剖析医院薪酬影响因素与岗位差异化薪酬制度构建

-

人力资源 | 县域行政事业单位预算绩效目标管理现存问题及优化策略

人力资源 | 县域行政事业单位预算绩效目标管理现存问题及优化策略

-

人力资源 | 强化预算绩效管理 助力企业提升预算水平

人力资源 | 强化预算绩效管理 助力企业提升预算水平

-

人力资源 | 养老护理员培训现状分析及改善对策

人力资源 | 养老护理员培训现状分析及改善对策

-

人力资源 | 降本增效视域下大型制造企业人工成本管控优化策略

人力资源 | 降本增效视域下大型制造企业人工成本管控优化策略

-

营销策略 | 电力企业大客户营销管理优化研究

营销策略 | 电力企业大客户营销管理优化研究

-

营销策略 | “双碳”目标下绿色电力营销策略分析

营销策略 | “双碳”目标下绿色电力营销策略分析

-

工程造价 | 制造企业物流成本管理优化研究

工程造价 | 制造企业物流成本管理优化研究

-

经营管理 | 房地产企业加强现金流管理的意义及路径探析

经营管理 | 房地产企业加强现金流管理的意义及路径探析

-

经营管理 | 关于加强事业单位国有资产管理的思考

经营管理 | 关于加强事业单位国有资产管理的思考

-

经营管理 | 通过内部审计提高国有企业管理效能的研究

经营管理 | 通过内部审计提高国有企业管理效能的研究

-

经营管理 | 轨道交通企业物资采购管理优化策略探析

经营管理 | 轨道交通企业物资采购管理优化策略探析

-

经营管理 | 数字化转型背景下内部审计发展路径研究

经营管理 | 数字化转型背景下内部审计发展路径研究

-

经营管理 | 智能时代下城市燃气公司资金管理内控优化策略研究

经营管理 | 智能时代下城市燃气公司资金管理内控优化策略研究

-

经营管理 | 信息化背景下煤炭企业合同全生命周期管理机制研究

经营管理 | 信息化背景下煤炭企业合同全生命周期管理机制研究

-

经营管理 | 关于强化国有企业成本核算与管理的若干思考

经营管理 | 关于强化国有企业成本核算与管理的若干思考

-

经营管理 | 事业单位加强资金管理的思考

经营管理 | 事业单位加强资金管理的思考

-

经营管理 | 探究流程信息化对企业内控管理的影响

经营管理 | 探究流程信息化对企业内控管理的影响

-

企业文化 | 基于和谐劳动关系优化事业单位人力资源管理的研究

企业文化 | 基于和谐劳动关系优化事业单位人力资源管理的研究

过往期刊

更多-

中外企业家

2025年33期 -

中外企业家

2025年32期 -

中外企业家

2025年31期 -

中外企业家

2025年30期 -

中外企业家

2025年29期 -

中外企业家

2025年28期 -

中外企业家

2025年27期 -

中外企业家

2025年26期 -

中外企业家

2025年25期 -

中外企业家

2025年24期 -

中外企业家

2025年23期 -

中外企业家

2025年22期 -

中外企业家

2025年21期 -

中外企业家

2025年20期 -

中外企业家

2025年19期 -

中外企业家

2025年18期 -

中外企业家

2025年17期 -

中外企业家

2025年16期 -

中外企业家

2025年15期 -

中外企业家

2025年14期 -

中外企业家

2025年13期 -

中外企业家

2025年12期 -

中外企业家

2025年11期 -

中外企业家

2025年10期 -

中外企业家

2025年09期 -

中外企业家

2025年08期 -

中外企业家

2025年07期 -

中外企业家

2025年06期 -

中外企业家

2025年05期 -

中外企业家

2025年04期 -

中外企业家

2025年03期 -

中外企业家

2025年02期 -

中外企业家

2025年01期

登录

登录