目录

快速导航-

特别关注 | 深挖冰雪“冷资源”,引燃经济“热效应”

特别关注 | 深挖冰雪“冷资源”,引燃经济“热效应”

-

观察 | 汽车产业新征程:中国力量驱动变革浪潮

观察 | 汽车产业新征程:中国力量驱动变革浪潮

-

观察 | 叶秉权:以技术为基、以质量为魂,打造运动用品制造标杆

观察 | 叶秉权:以技术为基、以质量为魂,打造运动用品制造标杆

-

观察 | 茨赫波·安东尼奥·内托

观察 | 茨赫波·安东尼奥·内托

-

财经观察 | 高管团队异质性、绿色投资者与企业绿色创新

财经观察 | 高管团队异质性、绿色投资者与企业绿色创新

-

财经观察 | 财政逆周期调节下防范地方政府债务风险的对策

财经观察 | 财政逆周期调节下防范地方政府债务风险的对策

-

财经观察 | ESG表现对企业财务绩效的影响研究

财经观察 | ESG表现对企业财务绩效的影响研究

-

财经观察 | “双碳” 背景下造纸行业环境信息披露研究

财经观察 | “双碳” 背景下造纸行业环境信息披露研究

-

财经观察 | 员工跟投对企业财务绩效的影响机制研究

财经观察 | 员工跟投对企业财务绩效的影响机制研究

-

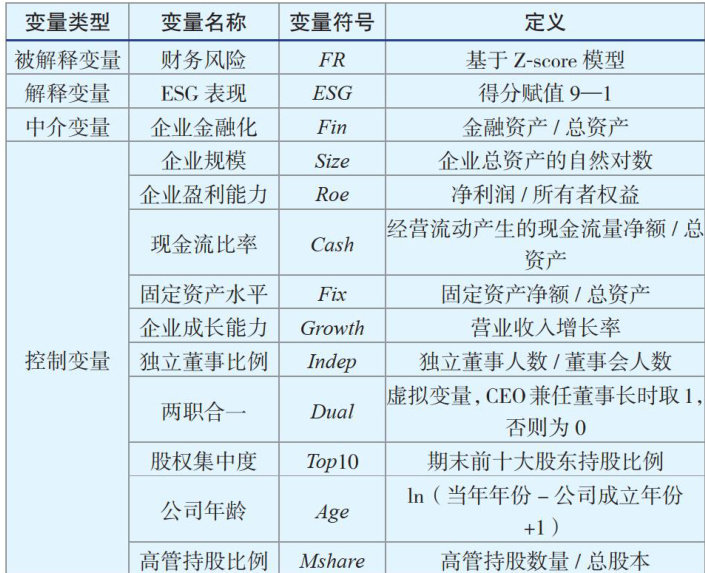

财经观察 | ESG表现、企业金融化与财务风险

财经观察 | ESG表现、企业金融化与财务风险

-

财经观察 | 河南加快科技金融发展战略问题研究

财经观察 | 河南加快科技金融发展战略问题研究

-

财经观察 | 双因素理论视角下商业银行薪酬体系优化策略

财经观察 | 双因素理论视角下商业银行薪酬体系优化策略

-

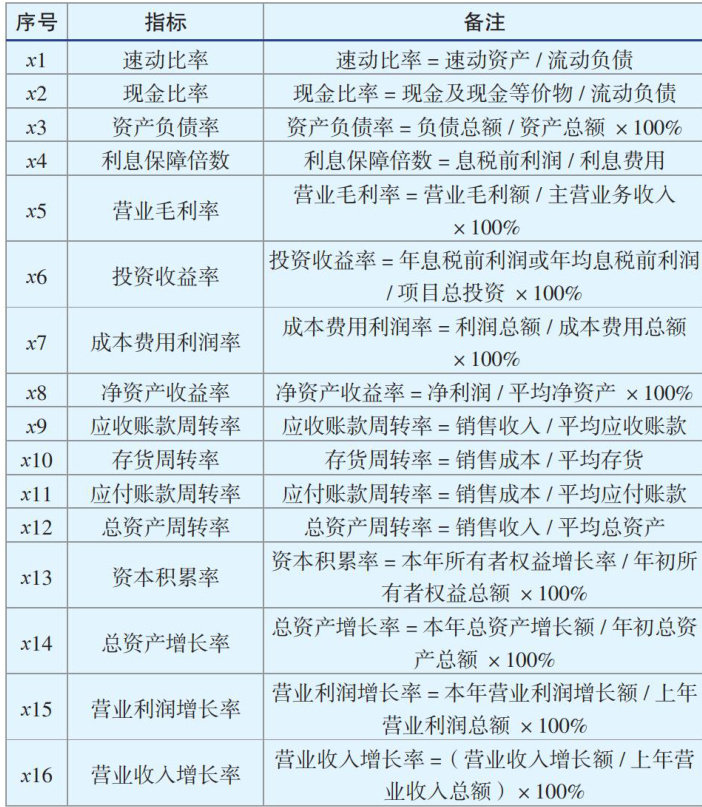

财经观察 | 基于机器学习的上市农业公司财务危机预测模型研究

财经观察 | 基于机器学习的上市农业公司财务危机预测模型研究

-

财经观察 | 退出倍数法在高新技术企业价值评估中的应用

财经观察 | 退出倍数法在高新技术企业价值评估中的应用

-

管理方略 | 数据资产入表面临的困境及解决路径研究

管理方略 | 数据资产入表面临的困境及解决路径研究

-

管理方略 | 气候风险对企业ESG表现的影响研究

管理方略 | 气候风险对企业ESG表现的影响研究

-

管理方略 | 高管股权激励对内部控制质量的关系探究

管理方略 | 高管股权激励对内部控制质量的关系探究

-

管理方略 | 保险公司资金投资组合研究概述

管理方略 | 保险公司资金投资组合研究概述

-

管理方略 | 产业结构升级对我国城市对外开放的影响

管理方略 | 产业结构升级对我国城市对外开放的影响

-

管理方略 | 机构投资者持股对企业ESG漂绿行为的影响研究

管理方略 | 机构投资者持股对企业ESG漂绿行为的影响研究

-

管理方略 | 河南营商环境长效机制优化路径研究

管理方略 | 河南营商环境长效机制优化路径研究

-

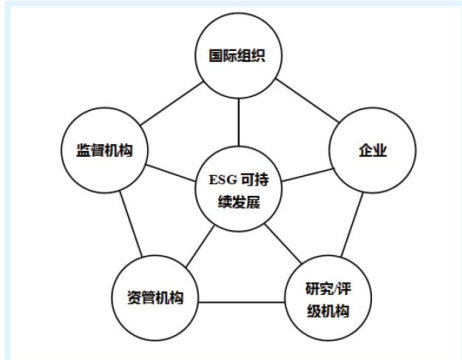

管理方略 | ESG投资生态系统探析

管理方略 | ESG投资生态系统探析

-

管理方略 | 同股不同权:如何使用制度平衡弊端

管理方略 | 同股不同权:如何使用制度平衡弊端

-

管理方略 | ESG评级对企业高质量发展的影响研究

管理方略 | ESG评级对企业高质量发展的影响研究

-

管理方略 | 基于四维评价模型的盈利质量分析

管理方略 | 基于四维评价模型的盈利质量分析

-

管理方略 | 人工智能对企业ESG表现影响的实证研究

管理方略 | 人工智能对企业ESG表现影响的实证研究

过往期刊

更多-

商业观察

2025年36期 -

商业观察

2025年35期 -

商业观察

2025年34期 -

商业观察

2025年33期 -

商业观察

2025年32期 -

商业观察

2025年31期 -

商业观察

2025年30期 -

商业观察

2025年29期 -

商业观察

2025年28期 -

商业观察

2025年27期 -

商业观察

2025年26期 -

商业观察

2025年25期 -

商业观察

2025年24期 -

商业观察

2025年23期 -

商业观察

2025年22期 -

商业观察

2025年21期 -

商业观察

2025年20期 -

商业观察

2025年19期 -

商业观察

2025年18期 -

商业观察

2025年17期 -

商业观察

2025年16期 -

商业观察

2025年15期 -

商业观察

2025年14期 -

商业观察

2025年13期 -

商业观察

2025年12期 -

商业观察

2025年11期 -

商业观察

2025年10期 -

商业观察

2025年09期 -

商业观察

2025年08期 -

商业观察

2025年07期 -

商业观察

2025年06期 -

商业观察

2025年05期 -

商业观察

2025年04期 -

商业观察

2025年03期 -

商业观察

2025年02期 -

商业观察

2025年01期

登录

登录