目录

快速导航-

特别关注 | 智能终端市场洞察

特别关注 | 智能终端市场洞察

-

观察 | 酒业与电商的 “相爱相杀

观察 | 酒业与电商的 “相爱相杀

-

观察 | 折叠之间窥见手机市场之变

观察 | 折叠之间窥见手机市场之变

-

观察 | 以创新与长期主义重塑医疗教育未来

观察 | 以创新与长期主义重塑医疗教育未来

-

财经观察 | 标准国际化的经济学分析

财经观察 | 标准国际化的经济学分析

-

财经观察 | 高管过度自信、媒体关注度与数字化转型

财经观察 | 高管过度自信、媒体关注度与数字化转型

-

财经观察 | 金融审计防范企业金融风险对策研究

财经观察 | 金融审计防范企业金融风险对策研究

-

财经观察 | 电信企业数据资产价值评估

财经观察 | 电信企业数据资产价值评估

-

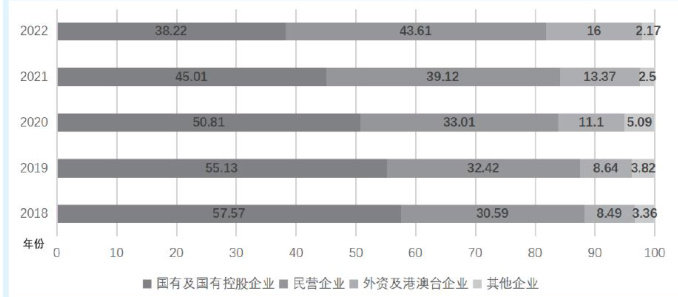

财经观察 | 大股东持股比例与公司盈余管理关联研究

财经观察 | 大股东持股比例与公司盈余管理关联研究

-

财经观察 | 数据资产在企业数字化转型中的核心作用

财经观察 | 数据资产在企业数字化转型中的核心作用

-

财经观察 | 数字化转型对老字号品牌价值的影响研究

财经观察 | 数字化转型对老字号品牌价值的影响研究

-

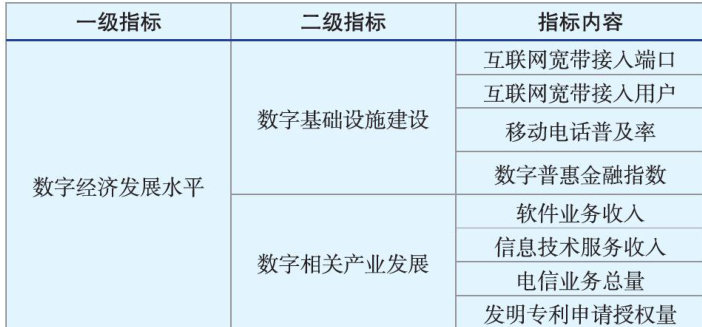

财经观察 | 数字经济助推文旅产业高质量发展研究

财经观察 | 数字经济助推文旅产业高质量发展研究

-

财经观察 | 业财融合背景下企业内部控制体系优化研究

财经观察 | 业财融合背景下企业内部控制体系优化研究

-

财经观察 | 数字化背景下企业社会责任会计信息披露质量研究

财经观察 | 数字化背景下企业社会责任会计信息披露质量研究

-

财经观察 | 金税四期下建筑企业税务风险防范策略思考

财经观察 | 金税四期下建筑企业税务风险防范策略思考

-

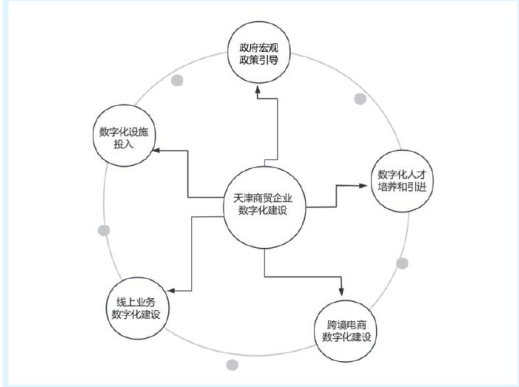

财经观察 | 数字消费背景下天津商贸企业数字化建设策略研究

财经观察 | 数字消费背景下天津商贸企业数字化建设策略研究

-

管理方略 | 进口竞争对基础创新影响的文献综述

管理方略 | 进口竞争对基础创新影响的文献综述

-

管理方略 | RCEP背景下中国一东盟服务贸易发展对策研究

管理方略 | RCEP背景下中国一东盟服务贸易发展对策研究

-

管理方略 | 商韵传承与街区革新:青岛中山路商业街区发展探析

管理方略 | 商韵传承与街区革新:青岛中山路商业街区发展探析

-

管理方略 | 数据资产审计挑战与风险管控策略研究

管理方略 | 数据资产审计挑战与风险管控策略研究

-

管理方略 | 中国家族企业代际传承模型研究与应用探讨

管理方略 | 中国家族企业代际传承模型研究与应用探讨

-

管理方略 | 上海自贸区贸易与投资便利化研究

管理方略 | 上海自贸区贸易与投资便利化研究

-

管理方略 | 事务所声誉对融资约束的影响研究

管理方略 | 事务所声誉对融资约束的影响研究

-

管理方略 | 我国股票市场机构投资者调研的市场效应研究

管理方略 | 我国股票市场机构投资者调研的市场效应研究

-

管理方略 | 数据资产赋能企业治理现代化的实践路径

管理方略 | 数据资产赋能企业治理现代化的实践路径

-

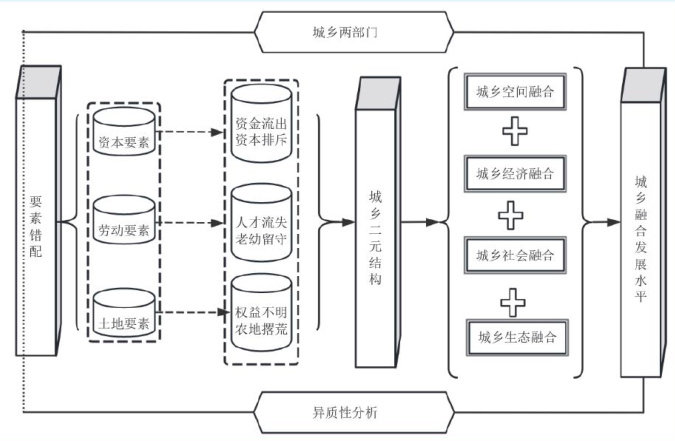

管理方略 | 要素错配与城乡融合发展

管理方略 | 要素错配与城乡融合发展

-

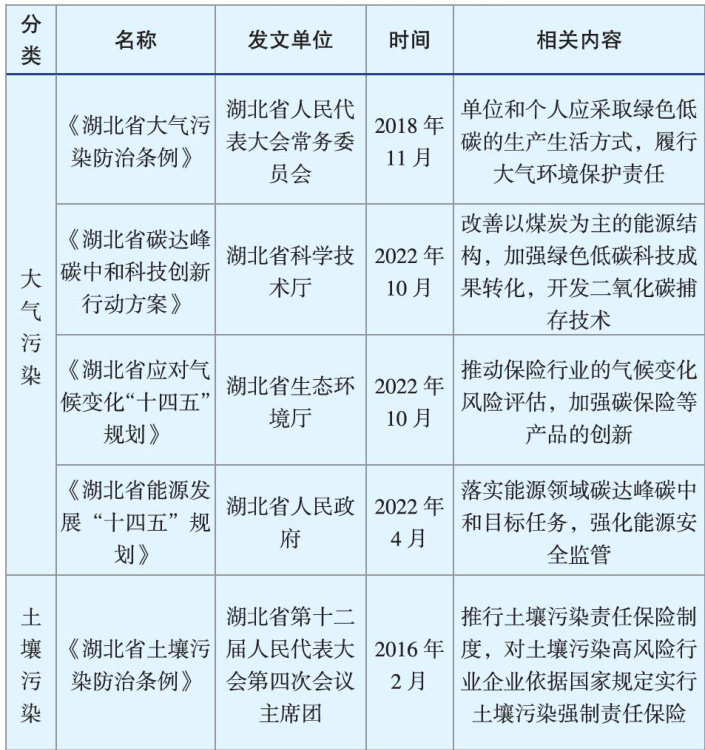

管理方略 | “双碳” 目标下湖北省绿色保险创新路径研究

管理方略 | “双碳” 目标下湖北省绿色保险创新路径研究

过往期刊

更多-

商业观察

2025年36期 -

商业观察

2025年35期 -

商业观察

2025年34期 -

商业观察

2025年33期 -

商业观察

2025年32期 -

商业观察

2025年31期 -

商业观察

2025年30期 -

商业观察

2025年29期 -

商业观察

2025年28期 -

商业观察

2025年27期 -

商业观察

2025年26期 -

商业观察

2025年25期 -

商业观察

2025年24期 -

商业观察

2025年23期 -

商业观察

2025年22期 -

商业观察

2025年21期 -

商业观察

2025年20期 -

商业观察

2025年19期 -

商业观察

2025年18期 -

商业观察

2025年17期 -

商业观察

2025年16期 -

商业观察

2025年15期 -

商业观察

2025年14期 -

商业观察

2025年13期 -

商业观察

2025年12期 -

商业观察

2025年11期 -

商业观察

2025年10期 -

商业观察

2025年09期 -

商业观察

2025年08期 -

商业观察

2025年07期 -

商业观察

2025年06期 -

商业观察

2025年05期 -

商业观察

2025年04期 -

商业观察

2025年03期 -

商业观察

2025年02期 -

商业观察

2025年01期

登录

登录