目录

快速导航-

本刊特稿 | 坚持开展研究型审计

本刊特稿 | 坚持开展研究型审计

-

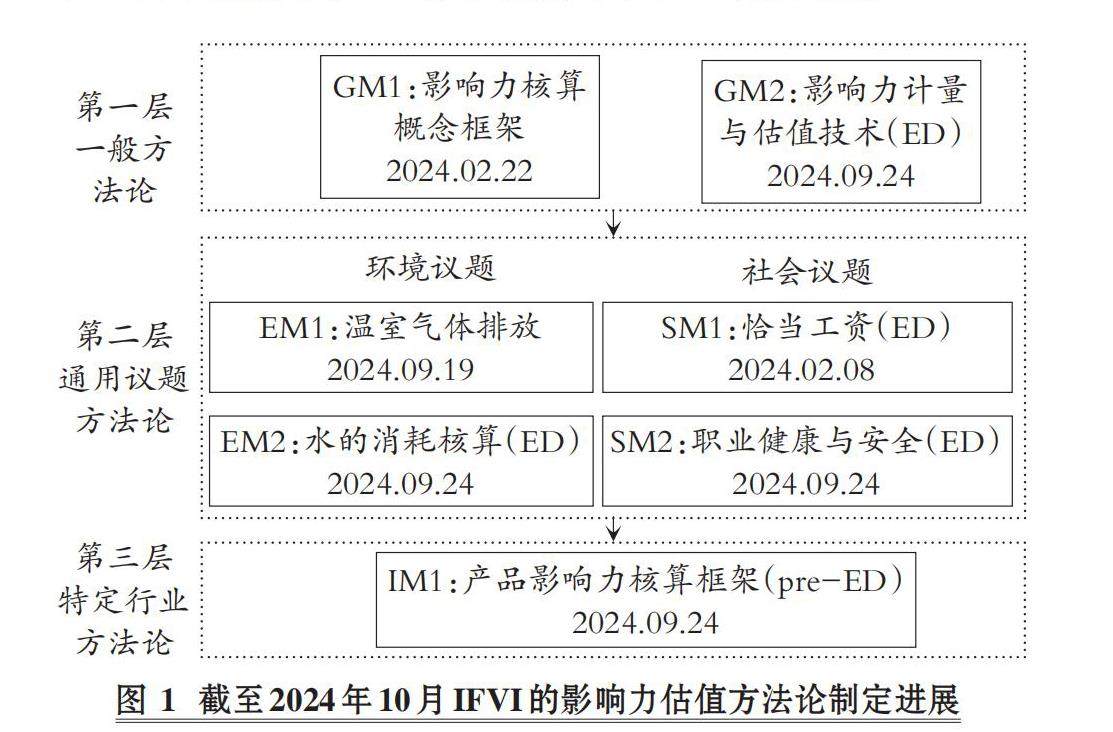

本刊特稿 | IFVI影响力核算一般方法论2号:测量与评估

本刊特稿 | IFVI影响力核算一般方法论2号:测量与评估

-

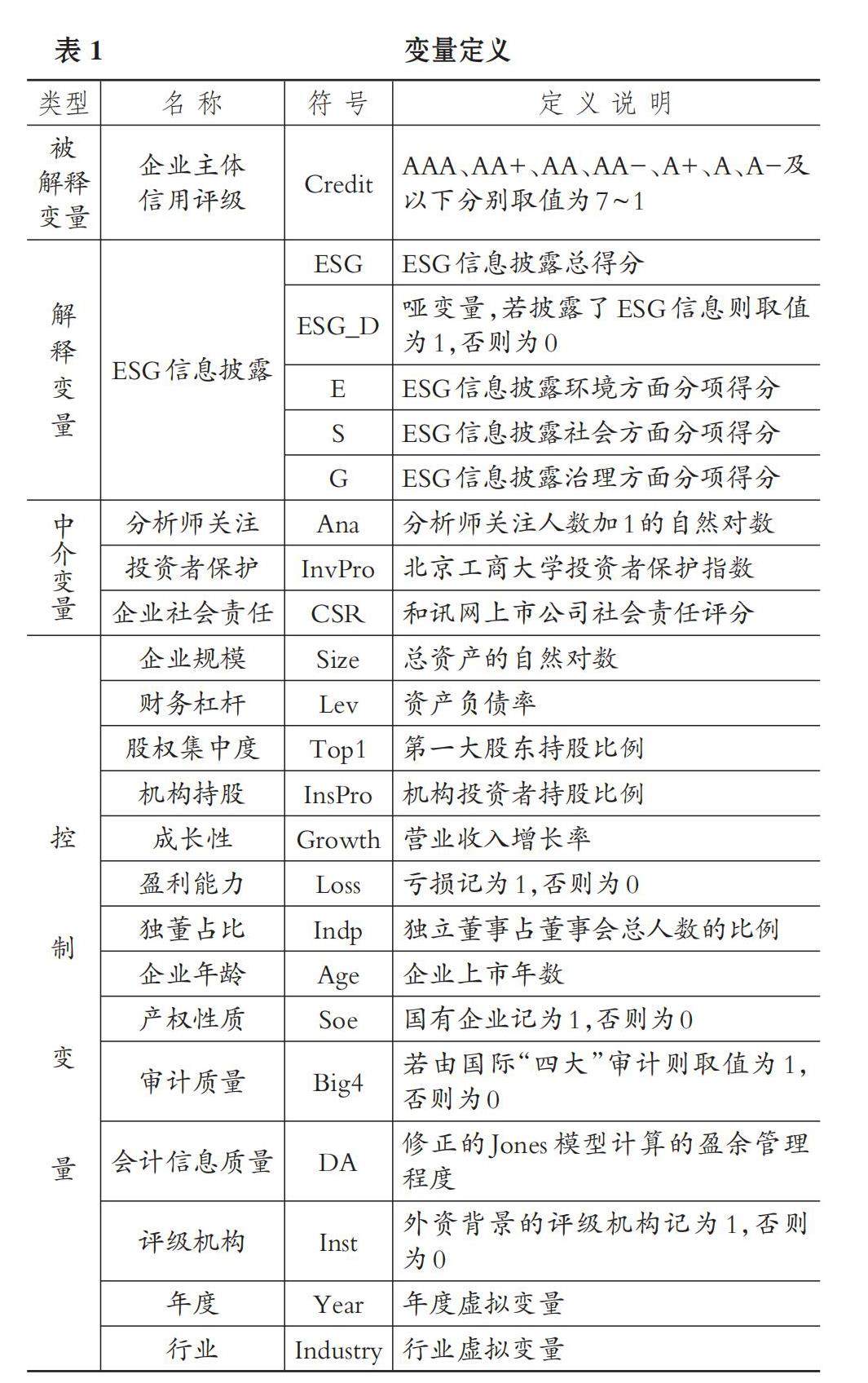

本刊特稿 | ESG信息披露与企业主体信用评级

本刊特稿 | ESG信息披露与企业主体信用评级

-

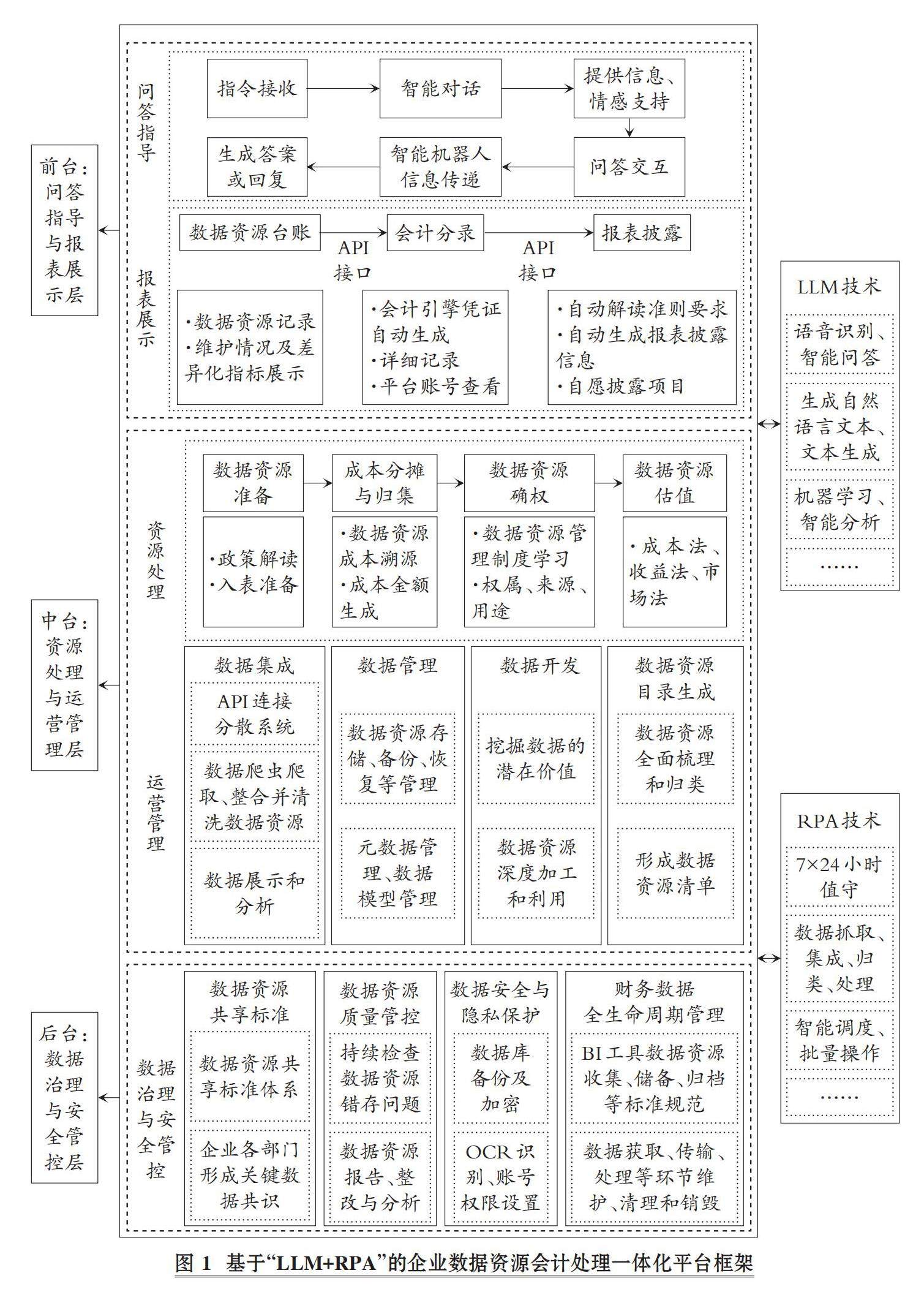

数智化研究 | 基于“LLM+RPA”的企业数据资源会计处理一体化平台构建

数智化研究 | 基于“LLM+RPA”的企业数据资源会计处理一体化平台构建

-

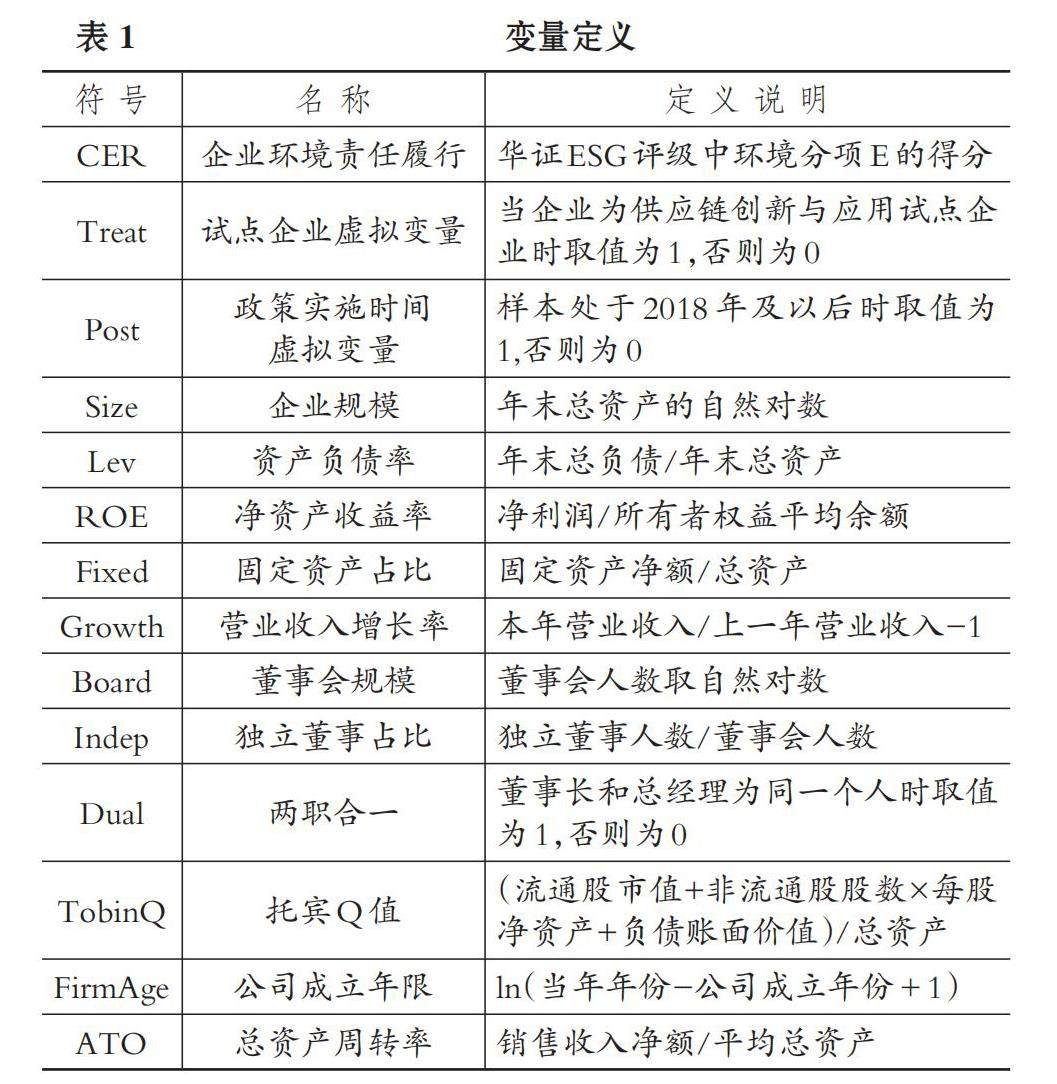

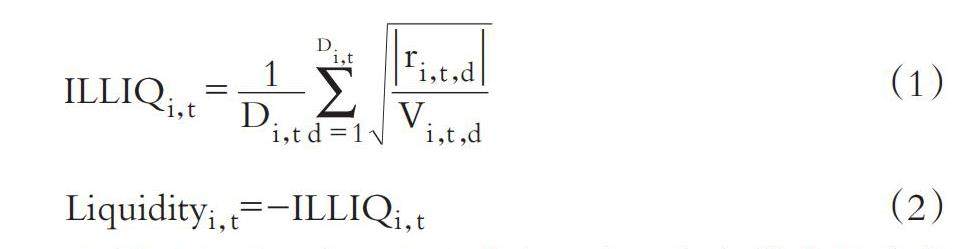

数智化研究 | 供应链数字化能否促进企业环境责任履行

数智化研究 | 供应链数字化能否促进企业环境责任履行

-

财会研究 | 盈余管理与企业价值

财会研究 | 盈余管理与企业价值

-

财会研究 | 董事会多元化对企业韧性的影响研究

财会研究 | 董事会多元化对企业韧性的影响研究

-

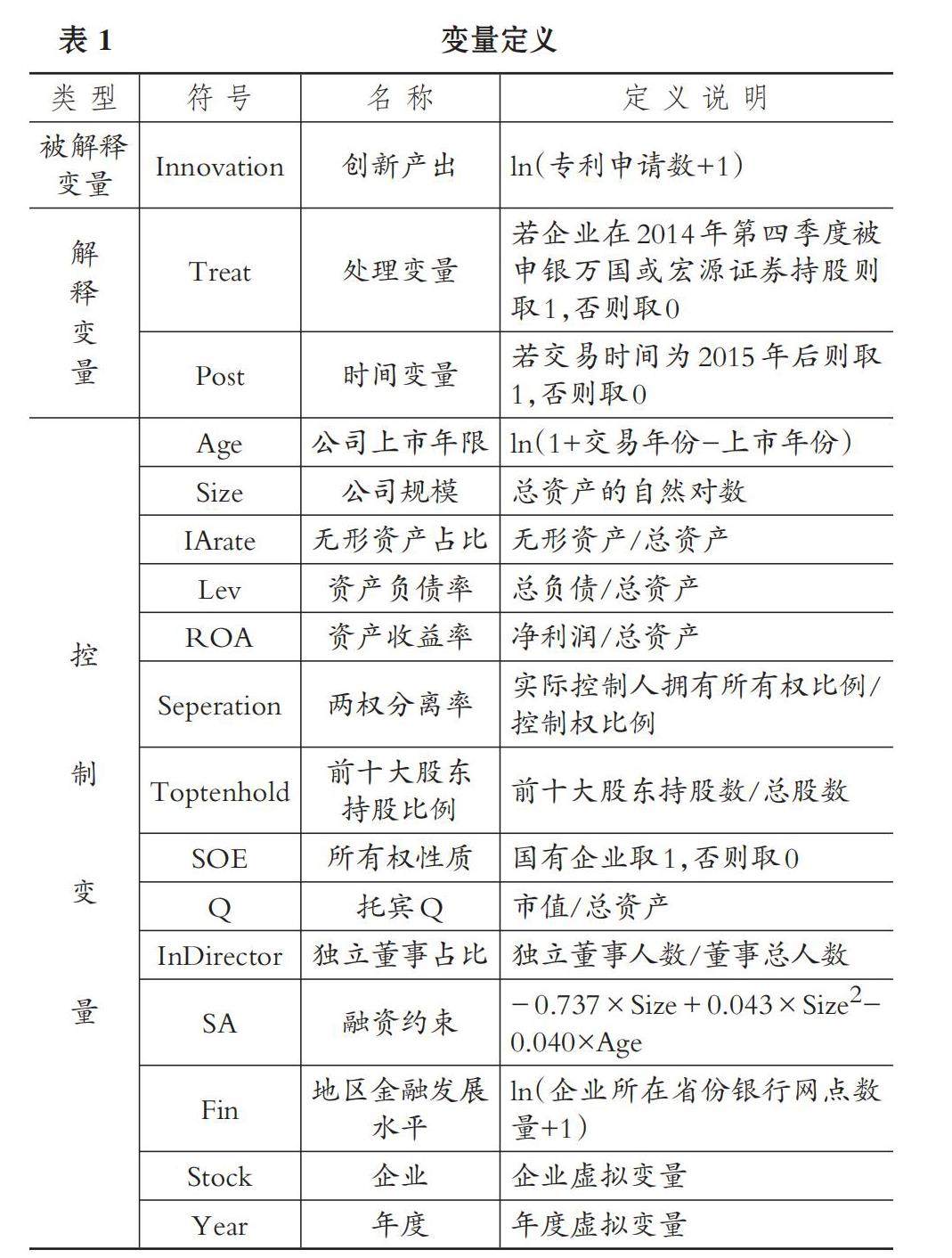

财会研究 | 共同机构投资者持股与企业创新

财会研究 | 共同机构投资者持股与企业创新

-

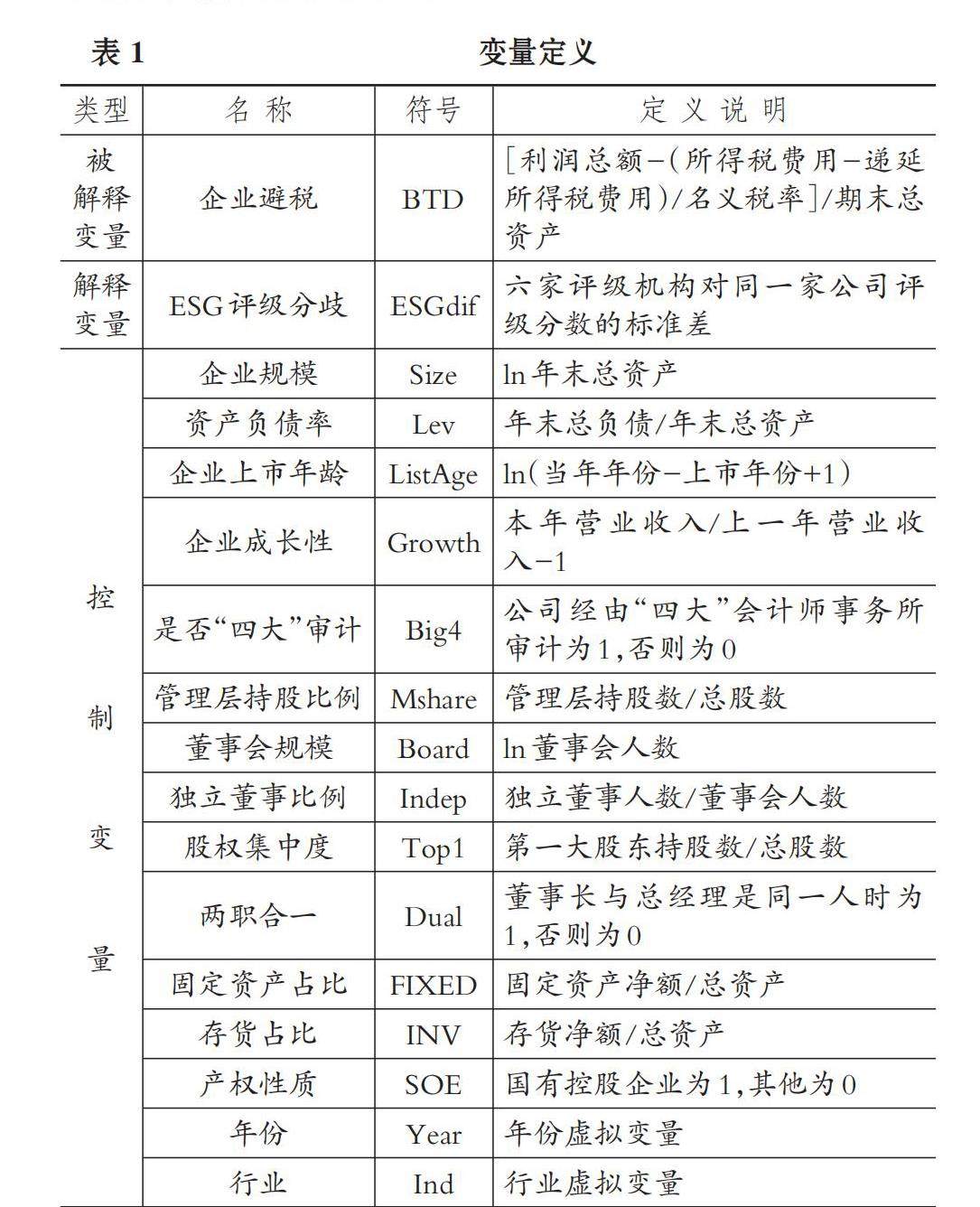

财会研究 | ESG评级分歧与企业避税

财会研究 | ESG评级分歧与企业避税

-

财会研究 | 家族企业创始控制与企业ESG表现

财会研究 | 家族企业创始控制与企业ESG表现

-

财会研究 | 基于财务报告主要使用者需求的利润确定与列报

财会研究 | 基于财务报告主要使用者需求的利润确定与列报

-

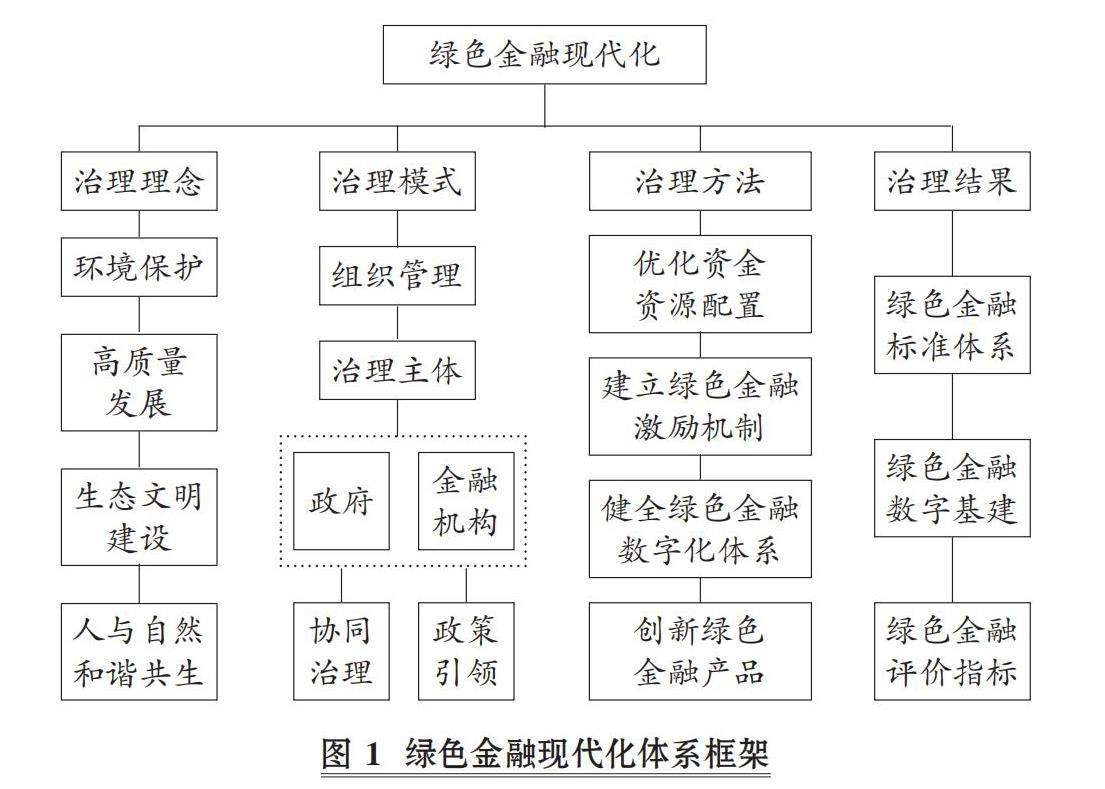

审计研究 | 促进绿色金融现代化的审计监督体系和路径研究

审计研究 | 促进绿色金融现代化的审计监督体系和路径研究

-

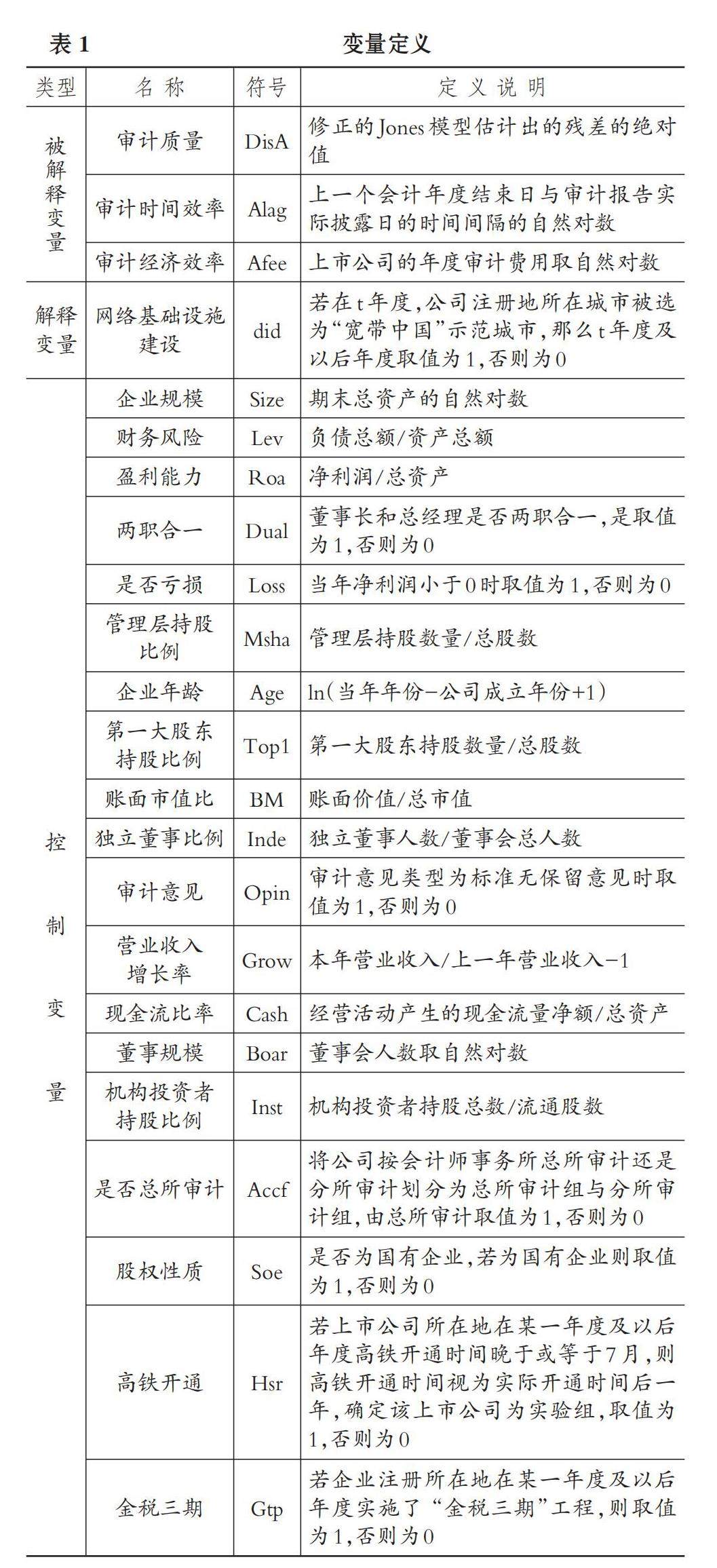

审计研究 | 网络基础设施建设与审计质效

审计研究 | 网络基础设施建设与审计质效

-

案例研究 | 动态能力如何驱动专精特新企业高质量发展

案例研究 | 动态能力如何驱动专精特新企业高质量发展

-

案例研究 | 审核问询和保荐机构跟投制度实施效果案例分析

案例研究 | 审核问询和保荐机构跟投制度实施效果案例分析

-

经管研究 | 多元化经营的信息传递效能研究

经管研究 | 多元化经营的信息传递效能研究

-

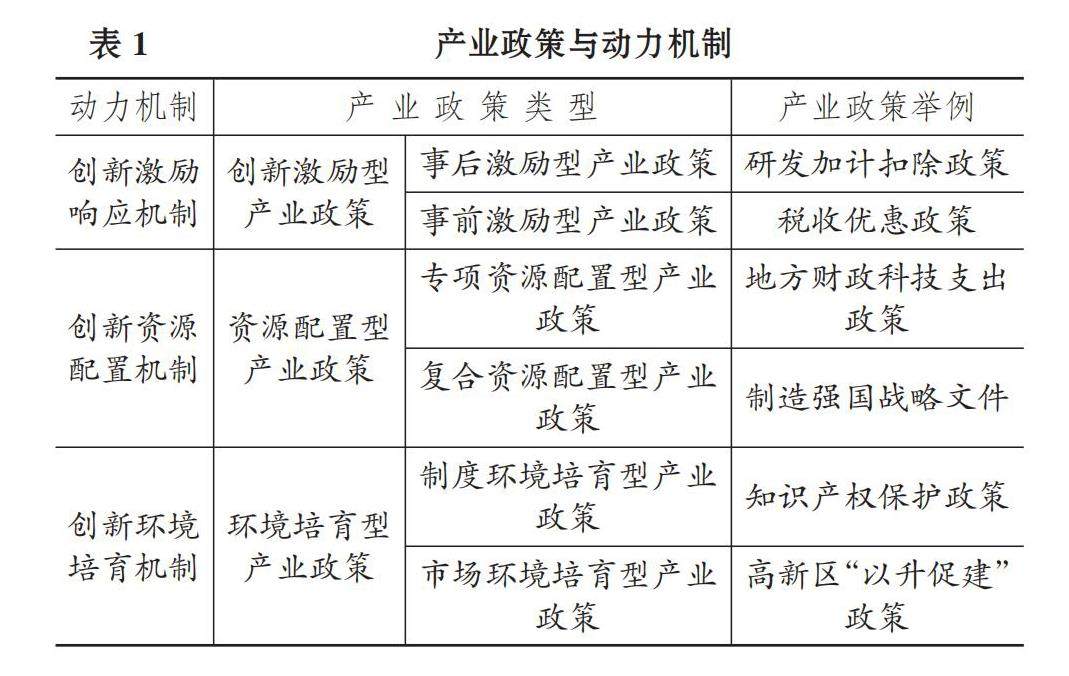

经管研究 | 产业政策驱动企业绿色创新的机制与路径

经管研究 | 产业政策驱动企业绿色创新的机制与路径

-

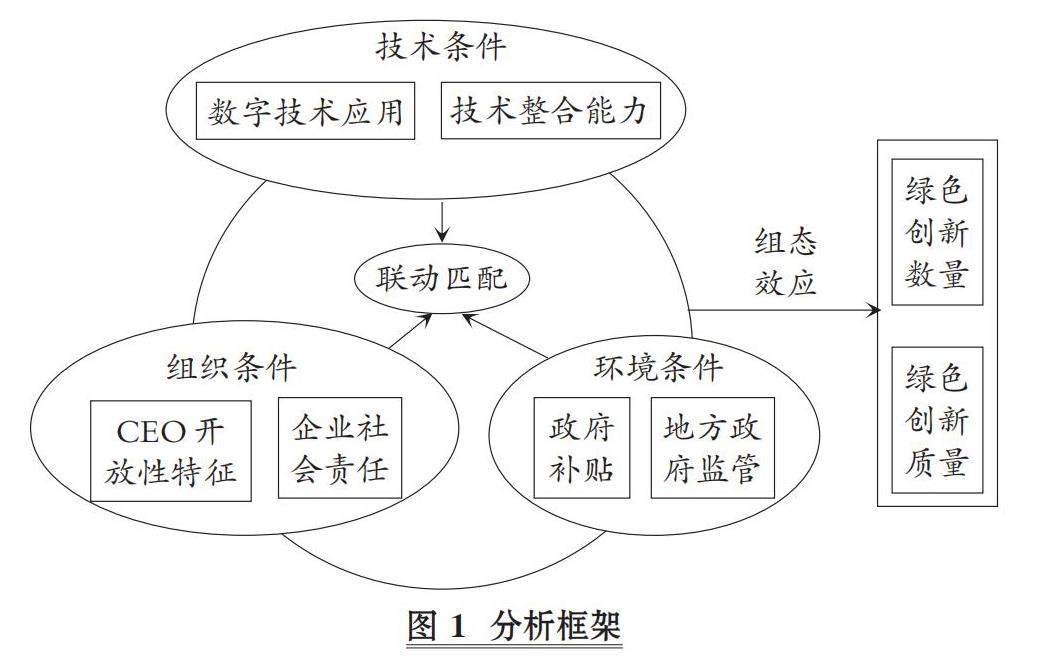

经管研究 | 制造业企业绿色创新“增量提质”路径的组态分析

经管研究 | 制造业企业绿色创新“增量提质”路径的组态分析

登录

登录