目录

快速导航-

特别关注 | 企业发展新质生产力面临的挑战与对策

特别关注 | 企业发展新质生产力面临的挑战与对策

-

经济纵横 | 自贸港建设背景下预防大学生参与“套代购”走私的路径

经济纵横 | 自贸港建设背景下预防大学生参与“套代购”走私的路径

-

经济纵横 | 内蒙古通辽市科左中旗玉米产业高质量发展调查研究

经济纵横 | 内蒙古通辽市科左中旗玉米产业高质量发展调查研究

-

经济纵横 | 交通运输业的节能减排与经济可持续发展研究

经济纵横 | 交通运输业的节能减排与经济可持续发展研究

-

经济纵横 | 数字化转型提升组织韧性路径

经济纵横 | 数字化转型提升组织韧性路径

-

经济纵横 | 国有企业以激发内生动力为目标的“三项制度”改革深化分析

经济纵横 | 国有企业以激发内生动力为目标的“三项制度”改革深化分析

-

经济纵横 | 现代农业技术对水果种植成本的影响

经济纵横 | 现代农业技术对水果种植成本的影响

-

经济纵横 | 双重视角下农业企业营运资金困境及突破路径

经济纵横 | 双重视角下农业企业营运资金困境及突破路径

-

深度思考 | 事业单位人才激励机制创新:基于自我决定理论的研究视角

深度思考 | 事业单位人才激励机制创新:基于自我决定理论的研究视角

-

深度思考 | 投资项目绩效评价

深度思考 | 投资项目绩效评价

-

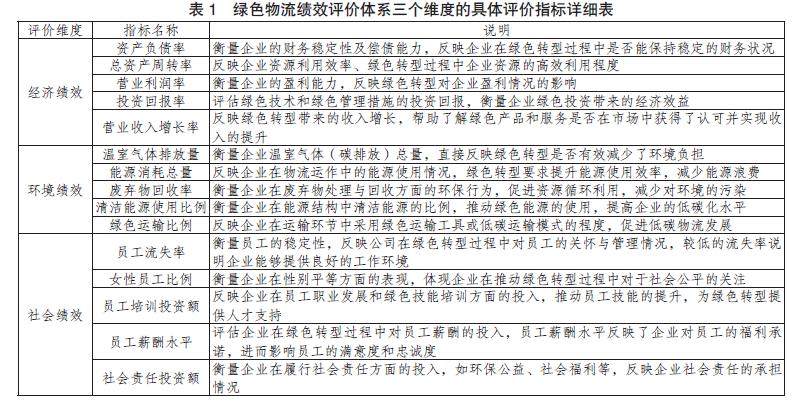

深度思考 | 物流企业绿色转型的“双碳”战略绩效评价体系构建

深度思考 | 物流企业绿色转型的“双碳”战略绩效评价体系构建

-

深度思考 | 783号令落地,地方财政税收收入面临的挑战与谋略

深度思考 | 783号令落地,地方财政税收收入面临的挑战与谋略

-

深度思考 | 国有企业并购重组中的财务战略规划与价值创造研究

深度思考 | 国有企业并购重组中的财务战略规划与价值创造研究

-

深度思考 | 航天企业“两金”管控研究

深度思考 | 航天企业“两金”管控研究

-

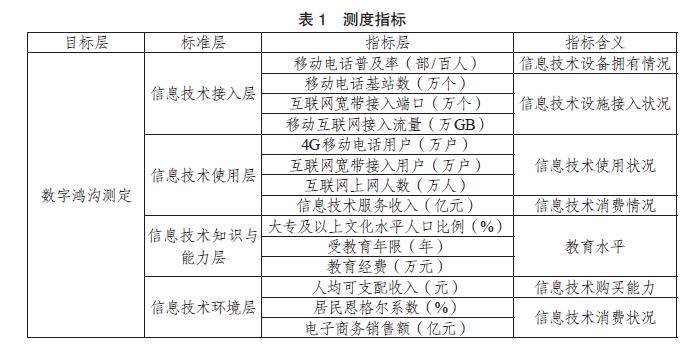

深度思考 | 数字经济背景下区域间数字鸿沟的测度与分析

深度思考 | 数字经济背景下区域间数字鸿沟的测度与分析

-

金融探索 | 供应链金融在企业融资管理中的运用策略研究

金融探索 | 供应链金融在企业融资管理中的运用策略研究

-

金融探索 | 地方中小金融机构风险防范与化解策略

金融探索 | 地方中小金融机构风险防范与化解策略

-

金融探索 | 保险行业财务信息化建设的现状与未来发展趋势研究

金融探索 | 保险行业财务信息化建设的现状与未来发展趋势研究

-

理论前沿 | 施工企业间接费控制与优化策略

理论前沿 | 施工企业间接费控制与优化策略

-

理论前沿 | 事业单位资产内部控制的创新机制

理论前沿 | 事业单位资产内部控制的创新机制

-

理论前沿 | 医美行业生物工程项目成本效益与审计的分析

理论前沿 | 医美行业生物工程项目成本效益与审计的分析

-

理论前沿 | 新常态下非税收入管理中的问题分析及建议

理论前沿 | 新常态下非税收入管理中的问题分析及建议

-

理论前沿 | 不动产登记制度在当前房地产经济发展中的优势作用研究

理论前沿 | 不动产登记制度在当前房地产经济发展中的优势作用研究

-

理论前沿 | 建筑经济管理中全过程工程造价的重要意义及运用研究

理论前沿 | 建筑经济管理中全过程工程造价的重要意义及运用研究

-

理论前沿 | 创新药企业IPO中研发合同采购额核算规范化策略探究

理论前沿 | 创新药企业IPO中研发合同采购额核算规范化策略探究

-

理论前沿 | 国企预算执行与绩效评估的联动机制设计

理论前沿 | 国企预算执行与绩效评估的联动机制设计

-

理论前沿 | 零基预算下事业单位绩效考核体系构建研究

理论前沿 | 零基预算下事业单位绩效考核体系构建研究

-

社会经纬 | 加强事业单位专业技术人才队伍建设的有效路径

社会经纬 | 加强事业单位专业技术人才队伍建设的有效路径

-

社会经纬 | 经济管理年背景下公立医院后勤物资成本管控案例分析

社会经纬 | 经济管理年背景下公立医院后勤物资成本管控案例分析

-

社会经纬 | 高职院校绩效工资现状分析及改革探析

社会经纬 | 高职院校绩效工资现状分析及改革探析

-

社会经纬 | 高职院校毕业生收入影响因素研究

社会经纬 | 高职院校毕业生收入影响因素研究

-

社会经纬 | 高校预算管理信息化建设研究与实践探索

社会经纬 | 高校预算管理信息化建设研究与实践探索

-

社会经纬 | 关于村级干部绩效考核制度的若干思考

社会经纬 | 关于村级干部绩效考核制度的若干思考

-

社会经纬 | 个人养老金制度可持续发展浅议

社会经纬 | 个人养老金制度可持续发展浅议

-

社会经纬 | 高职院校专业办学成本与投入绩效探析

社会经纬 | 高职院校专业办学成本与投入绩效探析

-

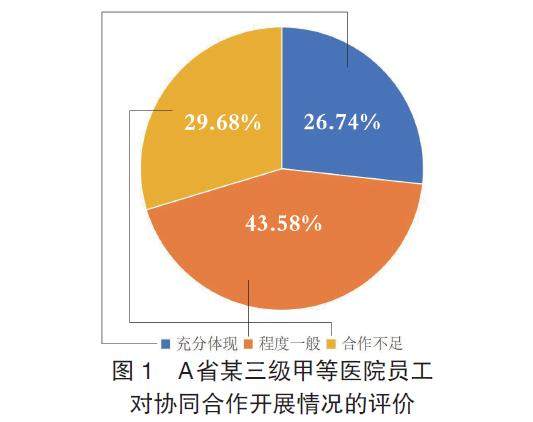

社会经纬 | 提升医院人力资源协同合作的组织文化建设策略

社会经纬 | 提升医院人力资源协同合作的组织文化建设策略

-

社会经纬 | 医疗卫生事业单位人力资源管理研究

社会经纬 | 医疗卫生事业单位人力资源管理研究

-

数字时代 | 大数据时代医药批发企业税务风险识别与应对策略

数字时代 | 大数据时代医药批发企业税务风险识别与应对策略

-

数字时代 | 数字化转型视角下行政事业单位财务管理措施剖析

数字时代 | 数字化转型视角下行政事业单位财务管理措施剖析

-

数字时代 | 事业单位财政数字化与会计信息化协同发展

数字时代 | 事业单位财政数字化与会计信息化协同发展

-

审计广角 | 财政预算执行审计的现状及问题

审计广角 | 财政预算执行审计的现状及问题

-

财会实务 | 大数据技术在企业财务分析中的有效应用研究

财会实务 | 大数据技术在企业财务分析中的有效应用研究

-

财会实务 | 企业财务数智化转型方法及价值探讨

财会实务 | 企业财务数智化转型方法及价值探讨

-

财会实务 | 新会计准则对电力企业会计核算的影响及应对措施

财会实务 | 新会计准则对电力企业会计核算的影响及应对措施

-

财会实务 | 煤炭生产企业成本控制与效益优化路径分析

财会实务 | 煤炭生产企业成本控制与效益优化路径分析

-

财会实务 | 新政府会计制度下行政事业单位内部控制策略

财会实务 | 新政府会计制度下行政事业单位内部控制策略

-

财会实务 | 基于内控视角的政府财务风险管理机制探讨

财会实务 | 基于内控视角的政府财务风险管理机制探讨

-

财会实务 | 以公允价值计量投资性房地产财务核算和企业所得税税前扣除差异

财会实务 | 以公允价值计量投资性房地产财务核算和企业所得税税前扣除差异

-

财会实务 | 新形势下事业单位财务绩效管理优化研究

财会实务 | 新形势下事业单位财务绩效管理优化研究

-

财会实务 | 中小企业会计管理中存在的问题及对策分析

财会实务 | 中小企业会计管理中存在的问题及对策分析

-

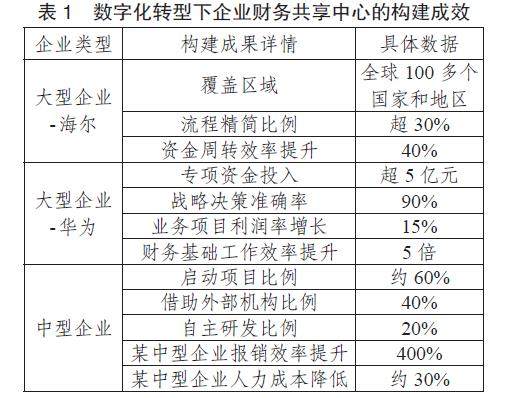

财会实务 | 数字化转型下的企业财务共享中心构建与风险管控

财会实务 | 数字化转型下的企业财务共享中心构建与风险管控

-

财会实务 | 国有企业财务管理转型的目标与实施策略

财会实务 | 国有企业财务管理转型的目标与实施策略

-

财会实务 | 数字化转型对集团企业财务战略规划的影响

财会实务 | 数字化转型对集团企业财务战略规划的影响

-

财会实务 | 财务共享背景下企业财务预算管理精益化转型路径

财会实务 | 财务共享背景下企业财务预算管理精益化转型路径

-

财会实务 | 业财融合背景下企业财务管理面临的挑战与转型路径

财会实务 | 业财融合背景下企业财务管理面临的挑战与转型路径

-

财会实务 | 建筑企业优化财务会计核算的措施探讨

财会实务 | 建筑企业优化财务会计核算的措施探讨

-

财会实务 | 水运工程建设项目实施过程中的财务管理

财会实务 | 水运工程建设项目实施过程中的财务管理

-

财会实务 | 行政事业单位业财融合分析

财会实务 | 行政事业单位业财融合分析

-

财会实务 | 国有商贸企业应收账款内部监控与管理

财会实务 | 国有商贸企业应收账款内部监控与管理

-

财会实务 | 财税政策对企业发展的影响研究

财会实务 | 财税政策对企业发展的影响研究

-

经营管理 | 零基预算改革背景下行政事业单位预算管理与绩效控制策略探究

经营管理 | 零基预算改革背景下行政事业单位预算管理与绩效控制策略探究

-

经营管理 | 成本数据分析在降本增效管理中的应用

经营管理 | 成本数据分析在降本增效管理中的应用

-

经营管理 | 全面预算管理中的预算分析有效性研究

经营管理 | 全面预算管理中的预算分析有效性研究

-

经营管理 | 事业单位人力资源规划与优化配置

经营管理 | 事业单位人力资源规划与优化配置

-

经营管理 | 基于价值链视角下的海天味业战略成本管理分析

经营管理 | 基于价值链视角下的海天味业战略成本管理分析

-

经营管理 | 全面预算下企业成本控制问题与改进措施

经营管理 | 全面预算下企业成本控制问题与改进措施

-

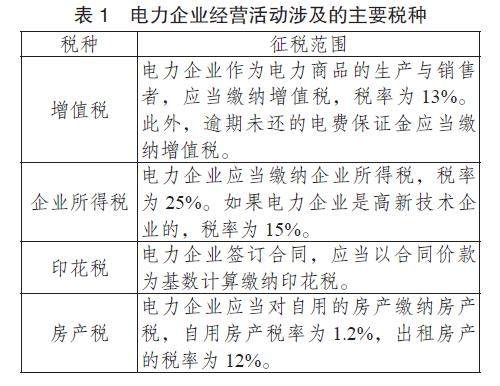

经营管理 | 数字化转型背景下电力企业税务管理探讨

经营管理 | 数字化转型背景下电力企业税务管理探讨

-

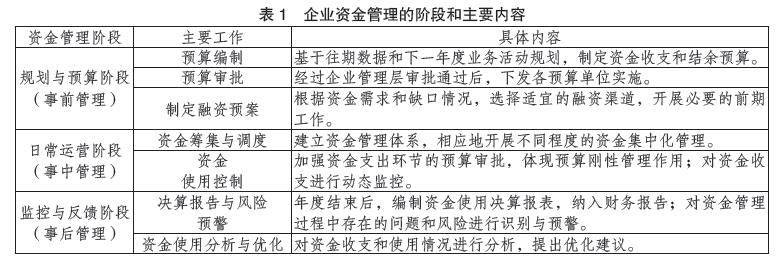

经营管理 | 国有企业资金管理控制的困境与出路

经营管理 | 国有企业资金管理控制的困境与出路

-

经营管理 | 新时期财税政策在市场经济中的作用研究

经营管理 | 新时期财税政策在市场经济中的作用研究

-

经营管理 | O2O模式下平台型企业成长路径研究

经营管理 | O2O模式下平台型企业成长路径研究

-

经营管理 | 国有企业资金管理风险防控措施分析

经营管理 | 国有企业资金管理风险防控措施分析

-

经营管理 | 浅谈如何提高供电企业计提固定资产折旧的准确性

经营管理 | 浅谈如何提高供电企业计提固定资产折旧的准确性

过往期刊

更多-

今日财富

2025年24期 -

今日财富

2025年23期 -

今日财富

2025年22期 -

今日财富

2025年21期 -

今日财富

2025年20期 -

今日财富

2025年19期 -

今日财富

2025年18期 -

今日财富

2025年17期 -

今日财富

2025年16期 -

今日财富

2025年15期 -

今日财富

2025年14期 -

今日财富

2025年13期 -

今日财富

2025年12期 -

今日财富

2025年11期 -

今日财富

2025年10期 -

今日财富

2025年09期 -

今日财富

2025年08期 -

今日财富

2025年07期 -

今日财富

2025年06期 -

今日财富

2025年05期 -

今日财富

2025年04期 -

今日财富

2025年03期 -

今日财富

2025年02期 -

今日财富

2025年01期

登录

登录